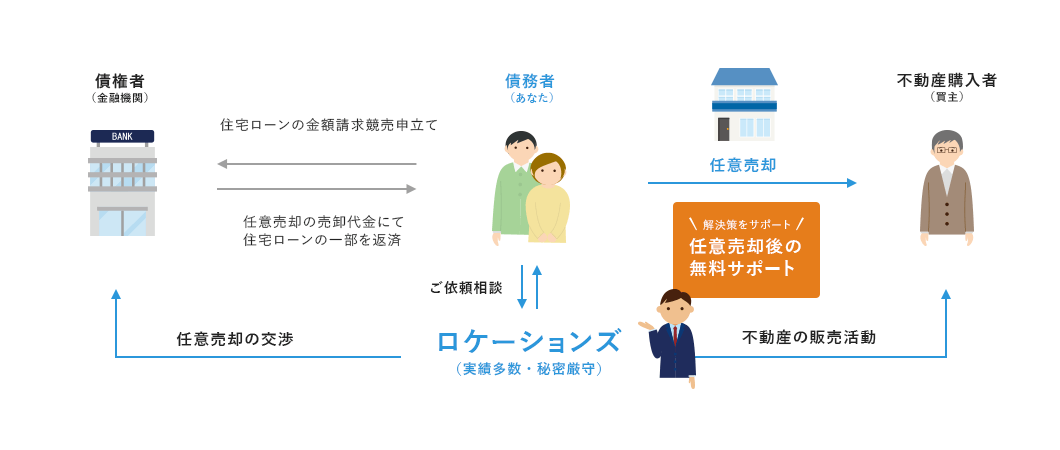

ロケーションズの任意売却

30年の実績とノウハウであなたのお役に立ちます。

不動産のお悩みはロケーションズへご相談ください。

任意売却・任意売買とは?

自宅など競売で強制売却される前に、自らの意思で任意に売却することです。

不動産の売買仲介手数料やその他経費は売却代金の中から清算するので、新たに費用負担を求められることは殆どありません。

任意売却とは、住宅ローンの返済が今後困難な状況になってしまう不動産、

あるいは既に住宅ローンを滞納している不動産を、ロケーションズなど任意売却を専門に取扱う不動産会社が窓口になり、

融資を受けた金融機関(債権者)との合意に基づいて住宅ローンの残債務にかかわらず、一般市場価格で売却を認めてもらう方法です。

このようなお悩みの方には任意売却をお勧めします

- 住宅ローンを払えないが、家は手放したくない。

- ボーナス支払いが出来ず、住宅ローンのリスケジュール交渉にも応じてもらえない。

- 銀行から督促状・催告書が届いている。

- 固定資産税等の税金が支払えず、所有する不動産に差押が入った。

- 裁判所から担保不動産競売開始決定通知書が届いた。

- 離婚するので売却したい。

- 離婚後、一人で住宅ローンを払ってきたが、もう払えない。

- 住宅ローン滞納で、連帯保証人に迷惑をかけたくない。

- 資産価値(市場相場での売却価格)が500万円、でも住宅ローンの残金は1500万円

- このまま無理して支払い続けるのが馬鹿らしい。

- 親が高齢になり支払いが難しくなるので、住宅ローンを引き継ぎたい。

- 会社経営が悪くなり、このままでは自宅まで失う事になりそう。

- 自宅兼店舗(事業所)にしているので、競売にしたくない。

- このままでは競売になる兄弟・姉妹のマンションを買ってあげたい。

- 事業資金を確保するために、子供に家を売却したい。

任意売却を行うことで上記の悩みから解放されます。

任意売却のメリット

- ・ご自分の意思で売却できます。

- ・税金等の精算も可能です。

- ・競売で公開される前に売却できます。

- ・周りに知られず売却できます。

- ・競売より高値で成約できるため、残債も少なくなります。

-

1競売よりも

有利な条件で売却できる -

2引越の費用が

もらえる可能性がある -

3税金差押さえ・管理費/修繕積立金の滞納額を控除してもらえる可能性がある

-

4競売よりも

有利な条件で売却できる -

5住宅ローンの残債は

分割払い可能 -

6住み続けられる

可能性がある -

7精神的な負担を

軽減できる

任意売却する前に

まだ住宅ローンの滞納はしていないが、このままでは滞納してしまいそうな方。

まずは、住宅ローンの返済条件を変更する手続きを、金融機関の窓口で相談してください。

『ボーナス払いの取りやめ』『返済期間の延長』『滞納分を今後の返済に上乗せする』『一定期間の返済額の減額』など。

返済条件の変更を行っても返済が困難である時、一番やってはいけないことは、

カードローンや消費者金融を利用して住宅ローンの返済資金に充てることです。

そして大切な方を保証人にしてしまうことです。

例えば10万円を借り入れて住宅ローン返済すると、新たに10万円の借金が増えますが住宅ローンは殆ど金利に充当され元金は減りません。

単に借金が増えただけということになります。

尚且つ、新しい借り入れ分は金利も毎月の返済額も高いので、経済的破綻を早めるだけのものであることを御理解下さい。

この時点でご相談頂くと『任意売却』ではない方が良い場合があります。まだ比較的選択肢が広いと思われます。

滞納3ヶ月(住宅金融支援機構の場合6ヶ月)で強制的に競売になります。

手遅れになる前に先ずはご相談ください。

早期相談のメリット

金融機関とのやり取りを事前に伝えられるため

スムーズに任意売却に移行することができます

まだ住宅ローンの支払いが滞納前であったり、督促状が届く前でも

月々の住宅ローンの支払いが困難だと感じた場合にはいち早くご相談ください。

ご相談が早ければ早いほど、これから先の金融機関とのやり取り(対処方法)や任意売却の手続きのタイミングなど

事前にアドバイスができ、スムーズに任意売却をすることが出来ます。

また精神面においても 今後の不安(どうなるのだろう?)を感じることなく、平常心のまま生活することが可能となります。

任意売却の手続き/任意売却の申請時期

任意売却の手続きは、住宅ローン問題の専門家:ロケーションズにて全て対応致します。

住宅ローンの返済でお困りの場合や不動産を売却したい場合は、極力早い段階にてご相談下さい。

ご相談のタイミングが早ければ、ご提案できる選択肢も豊富になりますので、少しでも住宅ローンの支払いに不安があれば、すぐにご相談下さい。

任意売却の申請時期、債権者(銀行や保証会社等の金融機関)への申請時期については、

基本的には住宅ローンの延滞が続き、督促状や催告書が届いた後になるのですが、

各債権者(各金融機関)によって対応が異なりますので、任意売却を専門にしているロケーションズにお任せください。

競売と任意売却の違い

| 競売 | 任意売却 | |

|---|---|---|

| 引越し費用 その他の費用 |

売却代金は全て債権者への支払になる為、ご自身での負担となります。 | 債権者との話し合いによっては、引越し費用・その他の費用等も受け取ることが可能です! |

| プライバシー面 | インターネット、裁判所、新聞などで競売物件の情報を誰でも見ることができます。 その為、近隣などに競売にかかった事が知られてしまいます。 |

競売と違い売却情報がおおやけにならないので、新しい生活をスタートする際も心配はありません。 もちろんプライバシーは厳守です。 |

| 強制的な立ち退き | 競売で落札された後、住居を明け渡さない場合は、執行官による強制執行が行われます。 | 売買契約後、お客様のご要望をお伺いし、弊社が新しいお住まいをお探しします。 競売のような強制執行はないので、精神的に追いこまれるような事はありません。 |

| 債権者との交渉 | 残債務などの交渉はご自身で行わなくてはなりません。 知識のない方の交渉では、債権者側に柔軟に対応して頂く事は難しいと思われます。 |

実績のある弊社の専門スタッフが、債権者との交渉を行いますのでご安心下さい。 |

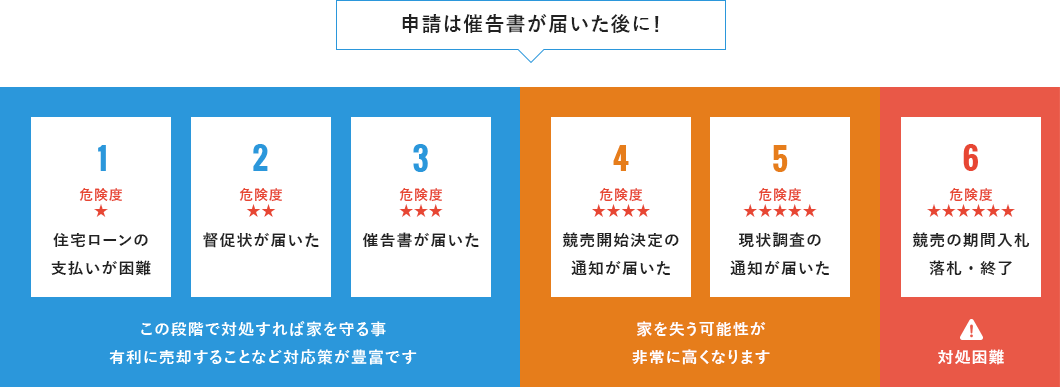

住宅ローンの滞納から任意売却の流れ

住宅ローンの支払いが困難になり、住宅ローンの滞納が始まってから任意売却の申請、

競売を回避し任意売却で解決または競売による資金回収の流れを図解・チャート図にて解説します。

-

住宅ローンの支払いが困難になり、住宅ローン滞納が始まった。

-

滞納1か月目から、督促状や催告書が送られてきます。

-

住宅ローン滞納3か月から6か月で、

期限の利益喪失(最終的に、催告書として送られてくる書面に記載)となります。この状況になりますと、住宅ローン融資の金銭消費貸借契約違反となり、銀行とのローン支払契約における、月々での分割支払いの権利を失う事になります。同時に、融資をした金融機関は、債権者(住宅金融支援機構や金融機関の保証会社)に、残債務の一括返済請求を申請し、あなたに代わり全額返済を受けます。この行為を代位弁済と言います。

-

任意売却の手続きは、このタイミングで債権者に申請をし、

合意を得ることで任意売却ができることになります。売却価格は、一般的には市場相場の価格になりますが、最終的には債権者が判断します。

-

このタイミングを逃してしまうと、

債権者は、やむを得ず法的手段として競売での手続きによる資金回収を行います。競売の場合、落札されるまでの期間として競売手続きから3か月以上かかり、落札価格も一般市場相場価格の6割から7割程度になる事が多いです。また、債権者は、時間と資金回収率を考え、できれば競売を回避して一般市場の相場価格にてなるべく早く売却したいと考えている場合が多いようです。

任意売却を成功させるためには・・・。

- 抵当権の付いた不動産を、債権者に承諾を得て、競売期限までに物件を販売させることです。

- 優秀な弁護士・司法書士・税理士との連携により、支払方法、損害金、債務免除のご相談を行います。

- 任意売却に関する債権者との交渉は、当社が責任を持って行いますのでご安心下さい。

任意売却の諸費用・経費について

- 司法書士等に支払う経費・諸費用は原則、債権者から頂くことになります。

- あなたからの支払い、持ち出しは原則ございません。コンサルタント料金は発生しません。

任意売却後はどうなるの?

任意売却後売却後どうなるんだろうか?

借り入れた住宅ローンの額よりはるかに安い価格で売却せざるを得なかったから残債務がたっぷり残ってしまった。

給料が差し押さえられたり、職場に取り立ての人がやってくるんだろうか?

玄関に貼り紙を貼られたりするんだろうか?

不安なことばかりですが、このあたりのことは金融機関によって対応が異なります。

あなたの借入先を確認した上で対応策をお話させていただきます。

例えば住宅金融支援機構の場合、任意売却成立後に「生活状況報告書」を提出することにより、債務者の生活状況を勘案し、残債務の支払い方法について月額5000円、1万円程度の支払いを最低ラインとして3万円程度までの間で決めることが多いようです。

(あくまで一例であり、個別事情や金融機関の違いで対応は変わります。)

住宅ローン以外に目立った借り入れがない場合、債権管理回収業者(サービサー)との交渉が重要なポイントになります。

金融機関が事実上、回収困難な債権をサービサーに低額にて譲渡することにより、債権譲渡損失を損金計上する事が可能です。

債券を譲り受けたサービサーとしては、譲り受けた代金以上の回収ができれば差額を放棄するなどの債務免除交渉が可能になります。

最後に

任意売却の知識がない方にとって住宅ローンの滞納や差し押さえ・競売などの状態はとても不安な状態だと思います。

人は分からないことに対して恐怖を感じると言います。

さらに経済的なこととなると不安感や怖さは幾重にも重なってしまいます。

仕事が手につかなかったり、短気になり喧嘩腰になったり、夢も希望も無くなったりで精神的にとても苦痛だと思います。

ですから、任意売却をよく知り先を見通すこと・・・

例えば先が見えない真っ暗なお化け屋敷に電気がついているとしたら・・・

そうなれば怖さも半減すると思います。

そして出口まで辿り着き、新しい道を進んで行って頂きたいと思います。

そのためにお役に立てるよう私達は粉骨砕身頑張ります。